医药企业减税重大利好公布!

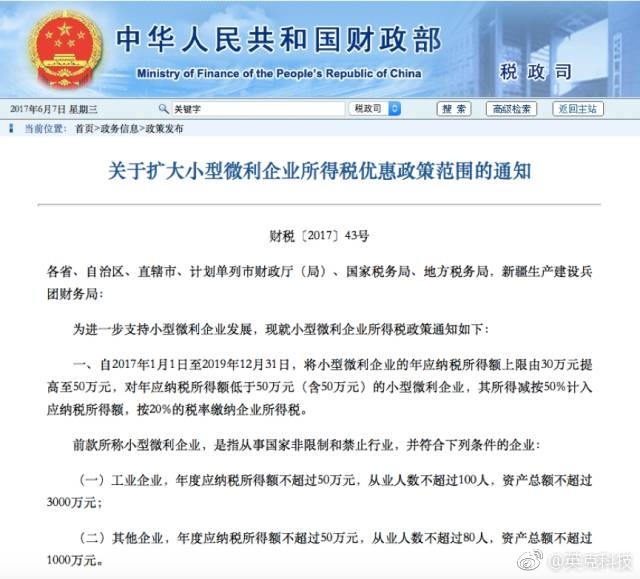

6日,财政部网站公布《关于扩大小型微利企业所得税优惠政策范围的通知》,表示为进一步支持小型微利企业发展,调整所得税政策。

根据《通知》,满足三类条件的企业将领到企业所得税减低的“大红包”。

自2017年1月1日至2019年12月31日,将小型微利企业的年应纳税所得额上限由30万元提高至50万元,对年应纳税所得额低于50万元(含50万元)的小型微利企业,其所得减按50%计入应纳税所得额,按20%的税率缴纳企业所得税。

前款所称小型微利企业,是指从事国家非限制和禁止行业,并符合下列条件的企业:

(一)工业企业,年度应纳税所得额不超过50万元,从业人数不超过100人,资产总额不超过3000万元;

(二)其他企业,年度应纳税所得额不超过50万元,从业人数不超过80人,资产总额不超过1000万元。

这就意味着,包括CSO在内的众多小微企业,将在此轮政策中最先享受减税减负的政策红利。

事实上,近年来,医药行业一直呼吁降低税费。

根据申万数据,传统行业缴纳的企业所得税率要明显高于新兴行业:当前企业所得税率有 25%、20%、15%、10% 这四类。其中企业所得税率为 25% 的公司家数占比较高的行业主要集中在传统行业。 而「营改增」后,医药流通业最先感受到了短期内的税负增加。

公开资料显示,目前缺少针对医药研发投入的财税优惠政策,国家对研发投入虽有加计扣除的鼓励政策,但在具体执行上存在挑战,使得很多主要的研发型药企只有不足一半的研发费用可以享受优惠,对于很多财务制度尚不健全的中小企业影响更大。